La contratación pública ha superado su periodo de gestión de la pandemia. Como todos los ámbitos de la vida, y muy especialmente de la acción pública, la crisis del COVID de 2020 tuvo un impacto enorme en las necesidades de compra de las administraciones públicas: ni se compraba lo mismo ni las constricciones económicas y temporales fueron las mismas a de la compra habitual. En 2021 parte de estos cambios seguían presentes, en parte por la existencia de la pandemia y las recurrentes olas a lo largo del año y en parte por la inercia natural de las organizaciones públicas. El escenario de 2022 es radicalmente distinto: de las emergencias sanitarias hemos pasado a la disrupción de la guerra de Ucrania, la crisis inflacionista y la ejecución de los fondos de recuperación europea.

El Estudio Anual Contratación Pública en España 2022 ha tratado de responder a las preguntas que suscita el presente escenario ¿Cómo es la contratación pública post-Covid? ¿De qué manera influye la inflación en la gestión de la compra pública en España? y, sobre todo ¿qué están haciendo las AAPP en la contratación relacionada con los fondos del Plan de Recuperación Transformación y resiliencia?

La vuelta a la normalidad en la lista de la compra de las AAPP

El paso de la pandemia trastocó enormemente las necesidades de contratación de las AAPP reduciéndolas a las imprescindibles: material sanitario, sistemas de teletrabajo y mejora de la comunicación pública. A la vez, se redujo todo lo que se saliera de estos grupos; obras no urgentes, ocio y tiempo libre, proyectos a medio plazo, trabajos de consultoría, etc. se suspendieron hasta mejor momento. Esa tendencia se mitigó en parte a lo largo de 2021, y en 2022 ha vuelto a lo que podríamos llamar normalidad o, al menos, a cierta normalidad. El parón de algo más de un año ha supuesto que trabajos aplazados se solapen con nuevas necesidades corrientes, lo que hace que algunos tipos de contratos y familias tengan una relevancia muy alta, como es el caso de las obras y los proyectos de obras.

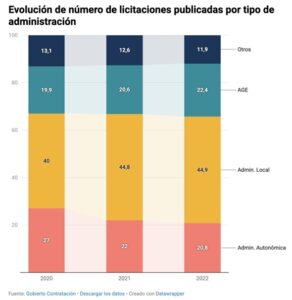

Esta distribución tiene aún más sentido si consideramos que también volvemos a una distribución del número de compras públicas más acorde a la división competencial del Estado. Las CCAA, principales actores sanitarios, pierden peso en el conjunto del gasto en compras, mientras que los entes locales aumentan de manera importante su presencia y, en menor medida, también la AGE. Este nuevo balance de licitaciones explica el aumento de compras de obras, pero además, de servicios educativos, de ocio o de trabajos de alcantarillados y basura, todos ellos más propios de las competencias municipales.

Hacia una compra pública más ágil

Uno de los elementos de cambio de la realidad de la contratación pre-pandemia a la post-pandemia es la manera en la que las AAPP compran. Tras un periodo de compras en el que el tiempo era un factor fundamental y tras cinco años de vigencia de la LCSP, la compra pública empieza a emplear mecanismos más allá del procedimiento abierto y el contrato menor.

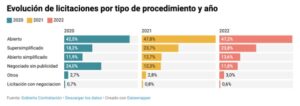

Tras la crisis de 2020, en la que el procedimiento negociado sin publicidad fue el protagonista por necesidad, el procedimiento abierto sigue siendo muy importante. Esto no impide que fórmulas como el procedimiento simplificado y simplificado abreviado crezcan hasta acercarse al 37% del total de las licitaciones publicadas.

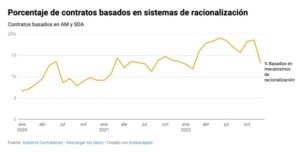

Sin embargo, el gran cambio viene de parte de los sistemas de racionalización en la contratación pública. Los acuerdos marco y los sistemas dinámicos de adquisición empiezan a crecer en 2021 y rozan en algún momento de 2022 el 20% de las adjudicaciones. Estos mecanismos ofrecen una tramitación más rápida y, en muchos casos, precios más competitivos que los mecanismos tradicionales de compra. Posiblemente, el uso de estos sistemas para parte de los suministros durante la pandemia y el incentivo del Real Decreto-Ley 36/2020 en lo que respecta a se tramitación más sencilla cuando están financiados por el Plan de Recuperación tienen un efecto impulsor de cambio en la práctica de la compra pública.

La inflación: un mercado arrastrado por la guerra de Ucrania

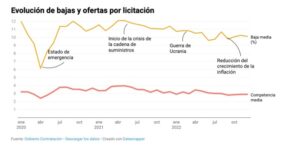

El elemento disruptivo de 2022 es la guerra de Ucrania y la inflación que supone tanto el conflicto como las sanciones a Rusia por parte de la UE. Si bien es cierto que la crisis de inflación era anterior y ya se notaba en 2021, y de hecho el Real Decreto-Ley 3/2022 de revisión de precios para los contratos de obras se publicó poco después del inicio de la guerra, es a la sombra del conflicto donde se han acelerado los rasgos negativos.

A lo largo de 2022 se puede observar que la baja media de los contratos adjudicados se reduce un punto de media en un año, y dos puntos desde abril de 2021.

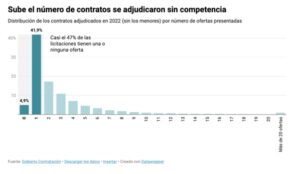

La competencia media también se hace notar alcanzando menos de tres ofertas de término medio por contrato. Este dato por sí mismo no parece demasiado, pero si analizamos la distribución de contratos por número de ofertas podemos observar que el número de licitaciones resueltas con una oferta o menos supera el 45%. Esto es una importante pérdida de competitividad de cara al mercado público, haciendo que ni los precios ni la calidad sean incentivos para conseguir la adjudicación de licitaciones en casi la mitad de los casos.

La gestión de los fondos Next Generation

El último punto de interés es la gestión que se realiza de contratos relacionados con los fondos Next Generation. Si bien es cierto que gran parte de estos fondos se gestiona mediante subvenciones, la contratación tiene un papel importante en la modernización de infraestructuras, servicios públicos o urbanismo, por poner tres ejemplos.

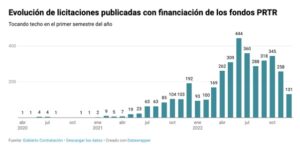

A lo largo de 2022 ha crecido de manera importante el número de licitaciones respecto a 2021. Los procedimientos iniciados alcanzan su punto álgido en junio para ir reduciendo poco a poco su presencia hasta diciembre. Esto muestra una ligera diferencia con el resto de la contratación, que suele tener una distribución temporal con forma de M (crece de enero a junio, luego baja, y vuelve a subir de manera más pronunciada de septiembre a noviembre, para caer en diciembre). En el caso de los fondos europeos encontramos que la segunda mitad del año el número de contratos es menor que en la primera parte, lo que nos lleva a preguntarnos si esto se debe a que se han tramitado más rápido los contratos planificados, o si simplemente no se han podido tramitar demasiados en la segunda parte del año por cuestiones como el control de ejecución o la fiscalización del contrato.

El aumento de contratos ha hecho que se diversifiquen los objetos de contratación, perdiendo peso los trabajos de construcción y el suministro de software, que supusieron en 2021 cerca del 45% de las licitaciones.

La mayoría de los contratos que se realizan son de suministros, por encima de los de servicios y obras. Este predominio permite el uso de los acuerdos marco de manera muy importante en línea de lo señalado con el resto de la compra pública. La cuestión es saber si esta preferencia por los suministros obedece a necesidades reales o si la facilidad de tramitar mediante acuerdos marco contratos que requieren un margen temporal muy estrecho ha hecho que se elija no necesariamente lo más útil, sino lo más gestionable.

Podemos decir que en 2022 las AAPP vuelven a tener una lista de la compra no marcada por la pandemia tras dos años, aunque se solapan con necesidades acumuladas durante este tiempo. Existe una cierta normalización de los procedimientos de empleados en la compra pública en detrimento de la excepcionalidad de la emergencia y el procedimiento negociado sin publicidad. Hay un crecimiento de fórmulas más recientes, como el procedimiento simplificado en sus dos vertientes o, de manera muy importante, los mecanismos de racionalización. Se ha avanzado en fórmulas que permiten una compra pública, si no más eficiente, sí más rápida.

En el aspecto más coyuntural encontramos que la crisis de inflación acelerada por la guerra de Ucrania ha tenido un impacto importante en el ahorro de los procedimientos de compra, la competencia y el número de contratos desiertos. El mercado público parece perder competitividad y las medidas para paliar este efecto no parecen ser especialmente efectivas.

Por último, en el caso de los fondos Europeos, 2022 ha sido un año en el que han aumentado los contratos financiados, especialmente de suministros, en los que el papel de los acuerdos marco juegan también un papel importante. Eso no quita que la distribución temporal sea relativamente diferente a la del resto de la contratación levantando incógnitas acerca de si la propia gestión está contribuyendo a una mejora en las prácticas de contratación o si se ha optado a gestionar lo posible con los recursos disponibles en cada momento. Esto sólo lo podemos ver con el paso del tiempo.

Sergio Jiménez

Gobierto